Seria o euro cobrado na Ponta de São Lourenço um ‘donativo’?

A cobrança de taxas, pelo IFCN – Instituto de Florestas e Conservação da Natureza, em percursos pedestres recomendados e em actividades de mar, tem gerado várias polémicas. Uma delas esteve relacionada com a cobrança de uma taxa de mergulho, aumentada em dois euros, nos locais/reservas de mergulho e navios afundados para o efeito, com início no momento da entrada em vigor da nova portaria – 28 de Outubro.

A Secretaria com a tutela do Ambiente, quando o DIÁRIO o noticiou, veio negar, mas nesta terça-feira, veio, na prática, reconhecer que, afinal, o DIÁRIO e os operadores tinham razão e suspendeu o pagamento até ao final deste ano.

Nessa ocasião, numa reunião que decorreu no auditório do IVBAM para ouvir os operadores que dizia ter ouvido, mas não o havia feito, a secretária com a tutela fez um esclarecimento sobre a cobrança para o percurso da Ponta de São Lourenço.

Rafaela Fernandes diz que, até agora, era pedido um donativo e que, de agora em diante, será cobrada uma taxa. Será totalmente verdade o que afirma a governante?

Para verificarmos o grau de alinhamento com a verdade das palavras de Rafaela Fernandes, vamo-nos socorrer das portarias, anterior e actual, da opinião de dois advogados e da lei e dos dicionários. Comecemos por estes últimos.

O DIÁRIO consultou vários dicionários da língua portuguesa, alguns enciclopédicos, mas vamos citar apenas um, porque todos seguiam no mesmo caminho. O Dicionário da Língua Portuguesa, da Porto Editora, 7ª edição revista e ampliada, 1994, define donativo: “s. m. oferta; presente; dádiva; óbalo; esmola. (Do Lat. Donativu-, donativo feito pelo imperador aos soldados).” E mais não é dito nesta entrada.

O passo seguinte foi ver como é que os donativos parecem em diplomas legais. Chegámos ao Estatuto dos Benefícios Fiscais, Decreto-Lei n.º 215/89 de Julho de 1989, mas da sua redacção actual. No artigo 61.º é-nos dada a ‘Noção de donativo’: “Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos, sem contrapartidas que configurem obrigações de carácter pecuniário ou comercial, às entidades públicas ou privadas, previstas nos artigos seguintes, cuja actividade consista predominantemente na realização de iniciativas nas áreas social, cultural, ambiental, desportiva ou educacional.”

Ora, até ao presente, estava em vigor uma portaria (n.º 30/2017 de 8 de Fevereiro e alterações seguintes) em que o pagamento de um valor para o percurso da vereda de Ponta de São Lourenço – um euro – aparecia incluído nas taxas pelos serviços e pagamentos pelos produtos prestados e comercializados pelo IFCN. Em parte alguma é referido que o pagamento é voluntário, que se trata de um donativo, de uma oferta, de um presente, de uma dádiva, de um óbolo ou de uma esmola ao Governo Regional, à Secretaria de Rafaela Fernandes ou ao IFCN de Manuel António Marques Madama de Sousa Filipe.

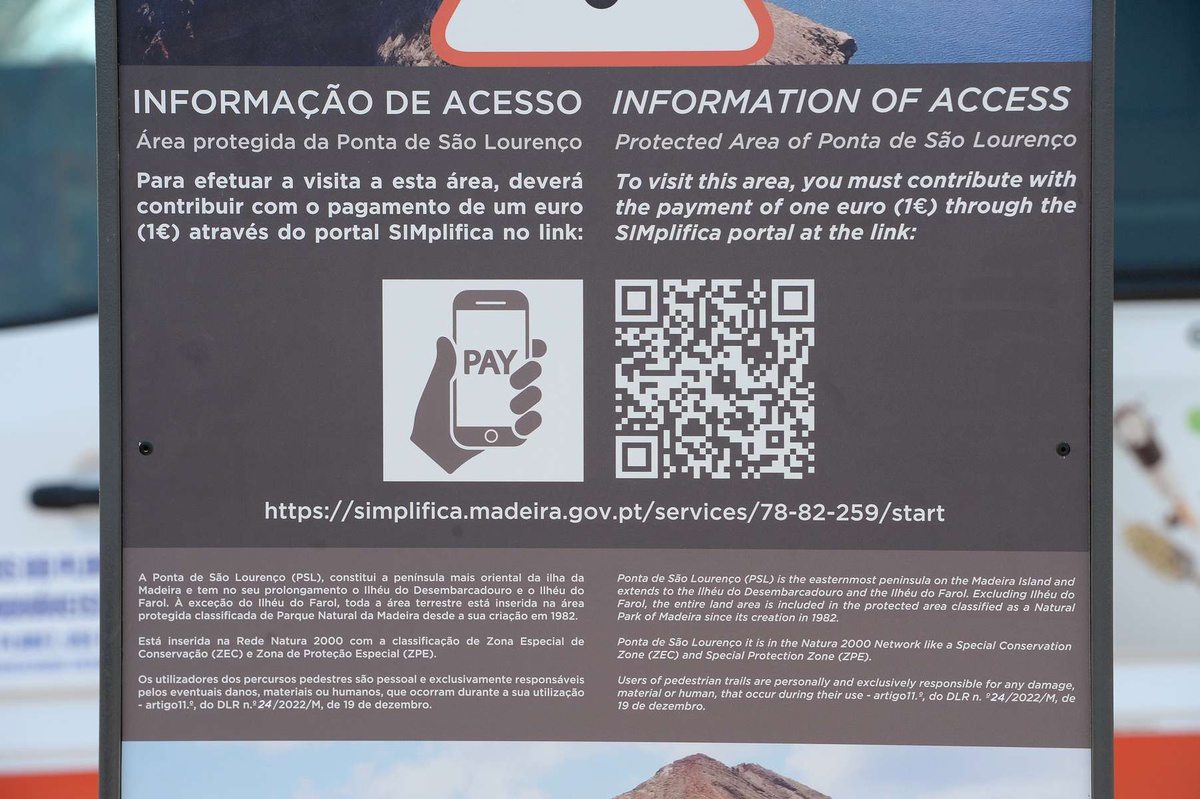

No início do percurso, sob um sinal de aviso, o Governo Regional colocou uma placa grande com a seguinte ‘Informação de acesso’: ‘Área protegida da Ponta de São Lourenço. Para efectuar a visita a esta área, deverá contribuir com o pagamento de um euro (1€) através do portal SIMplifica (…).’

Ora, não é de crer que o Governo Regional, nem a secretária regional ou o presidente do IFCN estejam a fazer um apelo a um conjunto de princípios morais que dêem corpo ao conceito de dever e, em consequência, cada visitante não residente na Madeira se sinta obrigado, por esse dever intangível, a cumprir o dever de pagar um euro para percorrer a vereda da Ponta de São Lourenço.

Fiquemos, então, pelo conceito de dever na acepção jurídica.

Na cadeira de Teoria do Direito Civil II da Universidade Lusófona de Humanidades e Tecnologias é ensinado: “No dever jurídico (direitos subjectivos propriamente ditos) o sujeito do dever, expondo-se embora a sanções, tem a possibilidade prática de não cumprir. O direito ordena ao titular do dever jurídico que observe um determinado comportamento e apoia esta ordem com as sanções jurídicas dirigidas ao obrigado que, dolosa ou negligentemente, terá de efectuar o seu cumprimento.”

Em vez de nos alongarmos em explicações teóricas, vejamos o caso prático decorrido em Julho 2021. A propósito das medidas de combate à Covid-19 e do dever de recolhimento, decretado pelo Governo de António Costa, a partir das 23 horas, o jornal Público dava voz a um governante: “Dever e obrigação, em linguagem jurídica, são sinónimos - Secretário de Estado Adjunto do primeiro-ministro sublinha obrigatoriedade da proibição de circulação após as 23 horas, nos concelhos com maior risco de covid-19. Violar o dever de recolhimento é ‘crime de desobediência’, punível com prisão ou multa”.

Como referido, foi o próprio Governo Regional quem divulgou e bem (pois é um dever que assume sobre si próprio), no cumprimento da sua própria portaria, que havia o dever de pagamento, o que, como se viu, em linguagem jurídica significa obrigação de pagar.

Sobre a outra parte da afirmação, quando Rafaela Fernandes diz que, de agora em diante, está em causa uma taxa resíduos, é verdade. É o que consta da nova portaria, n.º 556/2024 de 22 de Outubro. O documento refere-se à taxa como contrapartida pela “prestação de serviço de limpeza de resíduos nos percursos pedestres”.

Como se constata, apesar de ser verdadeiro que de agora em diante está em causa a cobrança de uma taxa aos não residentes, que pretendam percorrer a vereda da Ponta de São Lourenço, é falso que até agora se tenha tratado de um donativo. Vai ser e já era uma taxa. Se o Governo Regional tinha capacidade e/ou vontade para a cobrar e fiscalizar a cobrança definida ou se providenciava a devida contrapartida directa (obrigatória em taxas / inexistente em impostos) são aspectos não verificados neste trabalho.

Em síntese, a afirmação de que até agora era pedido um donativo é falsa.