Governo Regional defende que novas tabelas reforçam desagravamento fiscal

Veja as tabelas com algumas simulações

As novas tabelas nacionais, publicadas esta semana em Diário da República, voltam a justificar uma alteração parcial das taxas de retenção a vigorar na Região e vêm reforçar o desagravamento fiscal aprovado a 25 de Janeiro de 2022.

Em comunicado à imprensa, o Governo Regional informa que as tabelas então aprovadas, através do Despacho n.º 26/2022, tiveram em conta a actualização da remuneração mínima mensal garantida da Região – que actualmente é o referencial para aplicação do mínimo de existência –, permitindo o ajustamento das tabelas de retenção na fonte de IRS para 2022, bem como que um maior número de contribuintes ficasse dispensado ou visse reduzido o pagamento deste imposto.

Paralelamente, o Governo Regional deu continuidade ao ajustamento progressivo entre as retenções na fonte e o valor do imposto a pagar, que se mostra particularmente necessário nas tabelas relativas ao trabalho dependente (casado e não casado), uma vez que as tabelas relativas às pensões — à semelhança do que já hoje acontece com as tabelas relativas aos rendimentos das pessoas com deficiência —, já se encontram ajustadas entre o imposto retido e o imposto devido.

Refira-se que as referidas tabelas aprovadas a 25 de Janeiro, foram trabalhadas até ao limite legal máximo permitido à Região do desagravamento fiscal das respectivas taxas, em obediência ao nº 2 do artigo 59º da Lei de Finanças das Regiões Autónomas, em conjugação com os limites legais do rendimento colectável (euros) e taxas previstas no artigo 68º do CIRS.

Posteriormente, foram aprovadas as novas tabelas nacionais de retenção na fonte para vigorarem no Continente, na senda de continuar a aproximar o montante do imposto retido ao imposto a pagar e, bem assim, prevenir situações da mesma data, que, permitem baixar a retenção na fonte da generalidade dos trabalhadores dependentes e, com isso, prevenir situações em que aumentos salariais se possam traduzir no imediato em diminuição de remuneração líquida.

Conforme se pode constatar nas tabelas nacionais, as alterações introduzidas nas referidas tabelas de retenção do trabalho dependente, foram ajustadas numa grande parte à remuneração base, a proporcionar nalguns casos uma descida de imposto e um maior aumento de rendimento disponível aos contribuintes.

Constatou-se assim, que o Governo Central alterou as remunerações base, algo inédito, a fim de produzir as alterações de desagravamento com maior flexibilidade.

Perante esta alteração, abriu-se assim a possibilidade de legalmente a Região proceder a nova intervenção nos reajustamentos de desagravamento fiscal, no que diz respeito aos trabalhadores dependentes (Tabelas I a VI), mantendo-se inalteradas as Pensões (Tabelas VII a IX) que constam do respectivo Despacho.

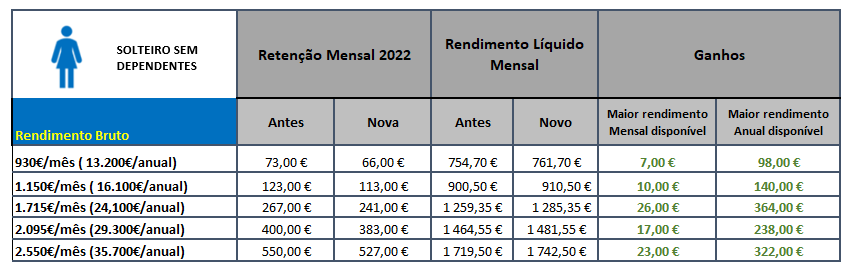

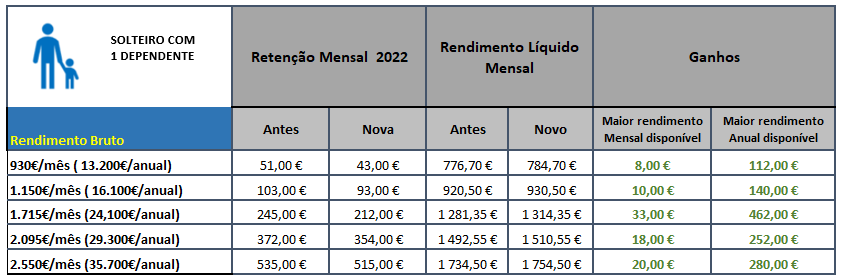

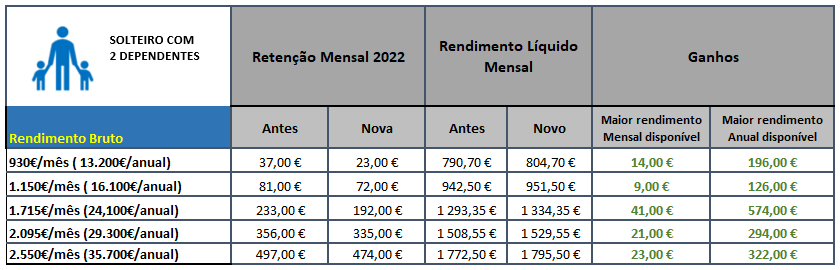

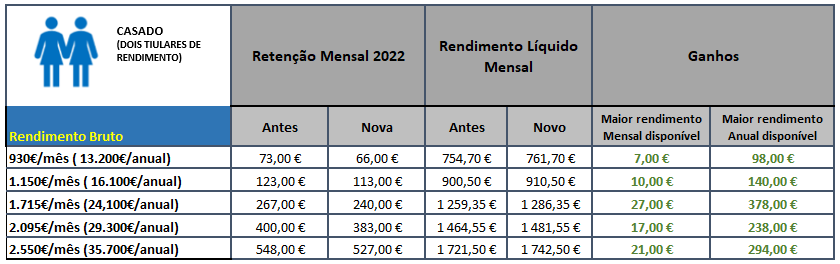

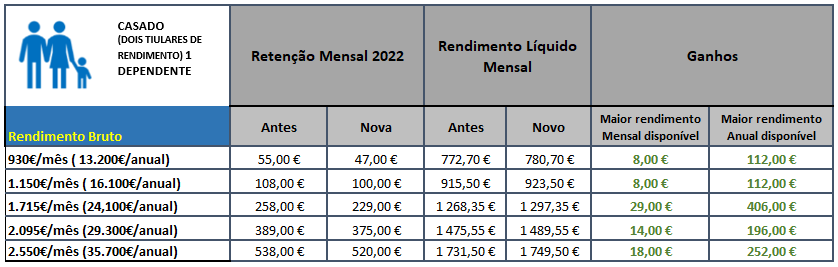

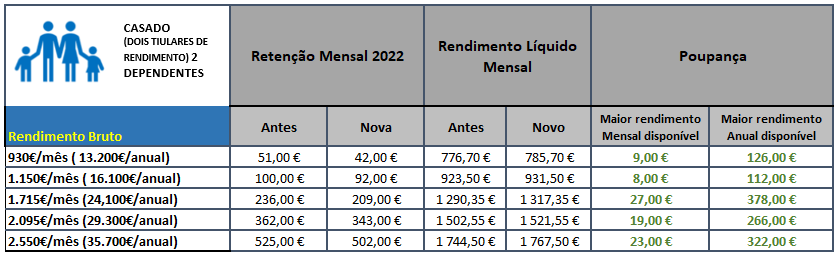

Tabelas

Observações: De notar que a actualização das tabelas apenas se refere às remunerações mensais base. Nos exemplos indicados verificam-se ganhos com a actualização das tabelas, no entanto é de referir que poderá haver outras situações em que tal não aconteça. É de salientar que nestes casos não se verifica qualquer perda de rendimento líquido.